CHARGEBACKS

Se lo define como un proceso mediante el cual un cliente solicita que se revierta una transacción hecha con su tarjeta de crédito o débito, generalmente debido a una disputa. Esta acción la realiza el banco emisor de la tarjeta del cliente y su propósito principal es proteger al consumidor de cargos fraudulentos no autorizados.

¿Qué es un Chargeback?

Es la reversión de una transacción que un cliente ha realizado con su tarjeta de crédito o débito. Es un mecanismo que permite a los consumidores solicitar que el dinero pagado por un producto o servicio sea devuelto, normalmente cuando consideran que la transacción fue fraudulenta, no autorizada o si no recibieron lo prometido.

¿Cómo Funciona?

Es un proceso gestionado por el banco emisor de la tarjeta y puede resultar en la devolución del dinero al cliente, mientras que el comerciante pierde los fondos de la transacción y puede enfrentar cargos adicionales.

CHARGE BACK VS REEMBOLSO:

Aunque tanto los reembolsos como las devoluciones de cargo (o chargebacks) implican el retorno de dinero al cliente, existen diferencias importantes entre ambos procesos.

Por lo general, los clientes pueden solicitar un reembolso directamente al comercio, siempre que esté dentro de los términos establecidos en su política de devoluciones.

Sin embargo, en algunos casos, el comerciante puede rechazar la solicitud. Esto puede ocurrir, por ejemplo, si el vendedor considera que el producto llegó en buen estado o si cree que el pedido fue entregado en el plazo acordado. Ante este tipo de desacuerdos, el cliente tiene la opción de iniciar un proceso de devolución de cargo.

A diferencia del reembolso, una devolución de cargo se gestiona directamente con el banco emisor de la tarjeta, no con la empresa. Este procedimiento es más complejo y suele incluir más etapas. Además, las comisiones que implica suelen ser considerablemente más altas que las de un reembolso estándar.

Razones Comunes para un Chargeback

Los chargebacks pueden ocurrir por diversas razones. A continuación, te mencionamos las más comunes:

Fraude:

El cliente asegura que la transacción no fue autorizada, es decir, su tarjeta fue utilizada sin su consentimiento (por ejemplo, en casos de robo o fraude).

Productos No Entregados:

El cliente pagó por un producto o servicio, pero nunca lo recibió. Esto puede suceder en compras online si el comerciante no cumple con el envío o la entrega del bien.

Productos Defectuosos o No Conforme:

El cliente recibe un producto que no coincide con lo que se prometió en la descripción (por ejemplo, un producto de mala calidad, diferente al anunciado, o dañado).

Errores en la Transacción:

La transacción fue procesada incorrectamente. Esto puede incluir cargos duplicados, montos incorrectos o incluso un pago por un servicio que no fue recibido.

Cancelación de Servicio:

Si el cliente ha cancelado un servicio pero no ha recibido el reembolso correspondiente, puede iniciar un chargeback.

Desacuerdo con el Cargo:

Si el cliente siente que no obtuvo lo que esperaba de la compra o no está satisfecho con el servicio y no puede llegar a una resolución con el comerciante.

Proceso de Chargeback

El proceso de chargeback generalmente sigue estos pasos:

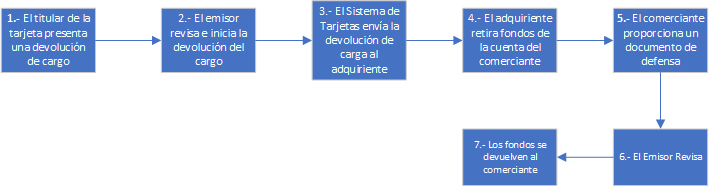

Solicitud Inicial del Cliente:

El cliente contacta a su banco emisor para reportar un chargeback. Esto puede ocurrir dentro de un plazo de tiempo específico (por ejemplo, 60 días después de la compra).

Investigación de la Disputa:

El banco revisa la solicitud y verifica los detalles. Esto incluye la revisión de la transacción y, en muchos casos, la solicitud de pruebas de parte del comerciante o cliente.

Aprobación o Rechazo:

Si la solicitud de chargeback es válida, el banco reversa el cargo y devuelve el dinero al cliente. Si se determina que la disputa no es válida, el chargeback es rechazado.

Notificación al Comerciante:

Si el chargeback es aprobado, el comerciante es notificado y se le da la oportunidad de disputar el chargeback si cree que es injustificado. Para ello, puede presentar evidencia de que el producto fue entregado correctamente o que la transacción fue legítima.

Resolución Final:

El banco emisor decide el resultado final. Si el comerciante gana, se le devuelve el dinero. Si el cliente gana, el banco mantiene el reembolso.

Tiempo estimado:

El proceso puede tardar entre 30 y 60 días dependiendo del banco y de la complejidad del caso.

¿Cómo Evitar un Chargeback?

A continuación, te dejamos algunos consejos tanto para comerciantes como para clientes para minimizar la probabilidad de que un chargeback ocurra:

Para Comerciantes:

Ofrece un Excelente Servicio al Cliente:

La mayoría de los chargebacks se originan por una mala experiencia del cliente. Mantén un buen servicio, resuelve dudas rápidamente y facilita las devoluciones.

Proporciona Descripciones Claras y Detalladas:

Asegúrate de que los productos o servicios estén claramente descritos, especialmente en ventas online. Si un cliente siente que el producto no es lo que esperaba, es más probable que dispute el cargo.

Confirma la Identidad del Cliente:

En transacciones online, usa herramientas de verificación de identidad y autenticación para prevenir fraudes. Además, incluye políticas claras de devolución y envío para que los clientes se sientan seguros.

Responde Rápidamente a las Solicitudes:

Si un cliente tiene un problema, responde rápidamente para evitar que se inicie un chargeback. A veces, resolver un inconveniente a tiempo puede evitar que un cliente se sienta obligado a recurrir a esta opción.

Para Clientes:

Revisa tu Extracto de Tarjeta:

Asegúrate de revisar regularmente tus estados de cuenta para detectar cualquier cargo sospechoso o no autorizado. Si encuentras algo extraño, contacta inmediatamente con tu banco.

Guarda Registros de las Compras:

Mantén los recibos y comunicaciones de tus compras, especialmente si son productos de alto valor o servicios que pueden ser sujetos a cargos recurrentes. Esto te ayudará a defender tu caso en caso de una disputa.

Intenta Resolver el Problema Directamente con el Comerciante:

Si tienes un problema con un producto o servicio, trata de resolverlo con el comerciante antes de solicitar un chargeback. Esto puede ser más rápido y sencillo.